上一篇

省人民政府批复同意贵阳市白云区土地征收成片开发方案(2022—2023年)下一篇

土拍快讯|信基集团以4924万元成功拍得综合保税区一宗工业用地,拟打造花园式产业总部基地

在行业调整和融资收紧的背景下,规模扩张已不是 首 选,收缩战略布局、聚焦核心城市成为更多房企的选择。

观点指数 当前,土地市场热度微升,背后主要源自房企的补货需求。

观点指数发布的”1-5月房地产企业新增地储备报告”显示,报告期内前50房企新增土地建筑面积2387万平方米,环比增长31.36%,同比减少35.8%。

根据观点指数观察,房企单月新增土地储备量已经连续三个月维持环比上涨的态势,这是企业给市场输出的正向反映。从一些热门地块的参拍可以看到,房企正在积极抢夺优质“面粉”。除此之外,过去的一段时间里,有实业背景的民营房企也在加大拿地的力度。

同时,企业对城市的偏好亦发生了变化,在行业调整和融资收紧的背景下,规模扩张已不是 首 选 ,收缩战略布局、聚焦核心城市成为更多房企的选择。

继续补货,民企拿地占比环升7%

如前文所述,观点指数发布的企业拿地数据显示,前50房企1-4月新增土地建筑面积环比增长31.36%,单月来看,新增土储量已经连续三个月保持环比上涨,这源于房企对市场的积极乐观。

从拿地主体来看,观点指数统计4月一二线城市住宅用地发现,拿地的城投、国企、混改房企和民企的占比分别为7.34%(环比-20%)、46.04%(环比+16%)、7.11%和39.5%(环比+7%),城投企业拿地占比下降,国企和民企拿地占比上升。

民企在土拍市场活跃度明显增加。据观点指数不完全统计,碧桂园先后在杭州、太原、佛山竞得5宗地,绿城中国在杭州、山西等城市合计拿了17块地,龙湖集团在深圳、合肥、上海等地继续补货。像杭州、合肥、宁波等城市土拍中,本地民营企业的身影更是频现。

2022年受市场环境以及资金影响,企业拿地意愿减少,因此城投更多承担托底拿地的角色。而当前民企的拿地意愿上升,最核心因素在于过去一段时间里销售有所恢复,资金周转紧张的情况得到缓解。此外亦是基于以销售去化换取流动性的需求,聚焦“拿地-建设-销售”的闭环。

观点指数发布的“2023年1-5月房地产企业销售表现”研究成果显示,1-5月前100房企实现累计权益销售额19312亿元,同比上升3.9%,销售端有爬升的迹象,这对于房企来说至关重要,也反映了各方对房地产市场信心在修复。

除了资金周转来源于自身销售外,房企融资渠道也有所畅通。最近不少地方政府鼓励银行向优质房企提供一定的资金支持,比如给予优质房企较低的贷款利率。

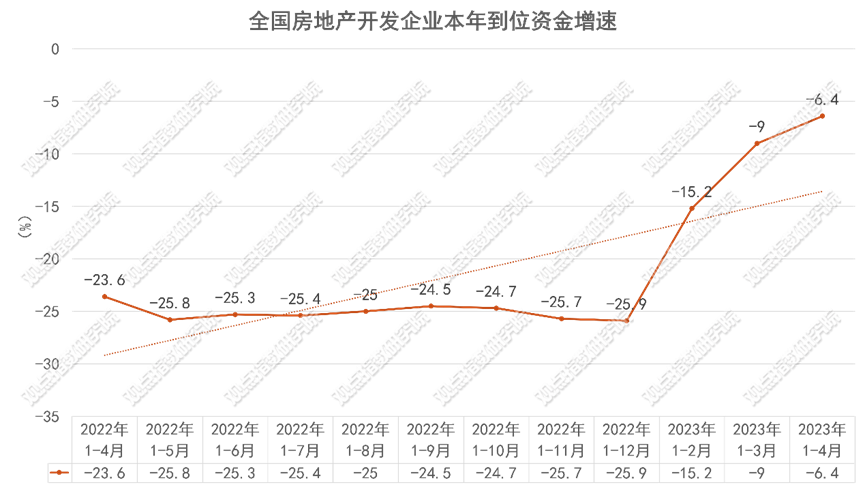

此外,“三支箭”对房企资金的补充也起到了一定的作用。从下图统计中可以看到房地产开发企业到位资金从去年12月份开始一直到今年4月,同比降幅呈现收缩的趋势,到位资金持续向好,流动性紧张状况趋向缓和。

资料来源:国家统计局

优质地块成必争之“地”,土拍公平性获更多保障

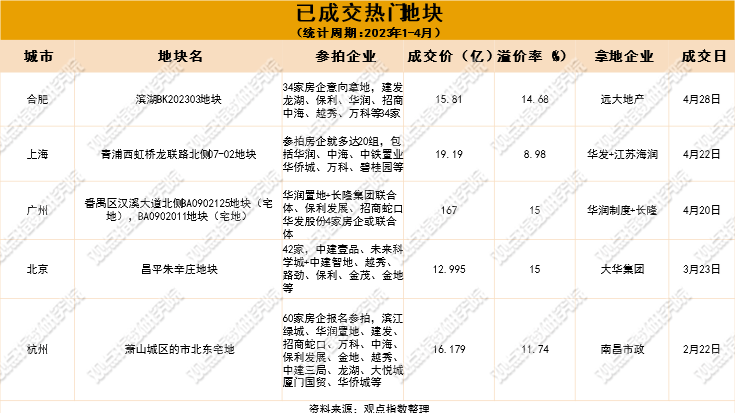

从一些热门地块的参拍情况可以看到,房企对于优质地块的竞争加剧。这些地块基本有超过20家房企报名参拍。可以认为,优质地块成了民企和国企的必争之“地”。

观点指数认为,对于房企来说,优质地块有更多的地理条件和空间,满足于改善型住房产品的建设和打造,产品溢价也相对较高。即使未来的建材成本和人工费用上升,优质地块项目也会有更高的抗风险能力。

刚需产品不仅边际利润和保值不及改善型产品,还存在政策和信心因素影响。今年两会定调支持刚性和改善性住房需求,加大保障房的供应,健全保障房租赁市场,保租房仍是2023年的政策重点之一。刚需人群消费选择可能受保租房供应增多影响而分流。

据央行公布2023年一季度金融统计数据显示,人民币贷款增加10.6万亿元,同比多增2.27万亿元。住户贷款增加1.71万亿元,其中,短期贷款增加7653亿元,中长期贷款增加9442亿元,同比下降11.8%。另外,一季度人民币存款增加15.39万亿元,其中,住户存款增加9.9万亿元,同比增加26.6%。住户增加的存款量多于贷款量,储蓄意愿远大于购房意愿,说明刚需置业信心有待恢复。

另外值得一提的是,因为地块竞争激烈,中签率降低。一些房企为了提高中签率,会动用许多“马甲”公司参与土拍。4月份,北京对此类现象提出针对性的管控措施,规定同一集团成员企业不得同时报名竞买同一宗地;联合竞买的,同一集团成员企业仅可组成一个联合体参与同一宗地的竞买,并将取消违约行为人的竞买资格。

观点指数认为,优质地块的稀缺性会形成强烈的竞争,但是政府作为地块的出让人需要兼具公平与效率,所以北京此举是在维护土地市场的公平性,往后也不排除有其他城市跟进。

期内,拥有充足流动性的房企进行土地投资的空间更大,不过更多是集中在头部房企。观点指数发布的”1-5月房地产企业新增地储备报告”显示,华润置地、万科、保利发展新增全口径土地储备分别为164.1 万、153 万以及136.95万平方米,位居前列。

要留意到的是,过去一段时间里,拥有实业背景的民营房企其拿地力度在加大,包括伟星房产、方远地产、南通亚伦等企业,实业贡献的现金流给予上述企业很大的拿地底气。

2022年伟星房产拿地金额达243亿。今年3月,其还在南京以31亿元拿下当地史上第二贵的地块。方远地产在今年3月份拿下了3宗土地,总拿地金额高达50.24亿元。南通亚伦则在4月初西安的一场土拍中,以16.5亿元将高新区中央创新区的地块收入囊中,这是今年西安第二宗触顶摇号的地块。而在广州土拍中,南通亚伦与16家房企一起争夺番禺迎宾路地块,最终以23.23亿元拿下广州今年第二宗触顶摇号地块。

能级城市土拍热度分化,房企明显缩圈

观察这段时间的土拍,可以看到房企对于不同能级城市的青睐度也发生了变化。在行业调整和融资收紧的背景下,规模的扩张已不是 首 选 ,收缩战略布局、聚焦核心城市成为更多企业的选择。

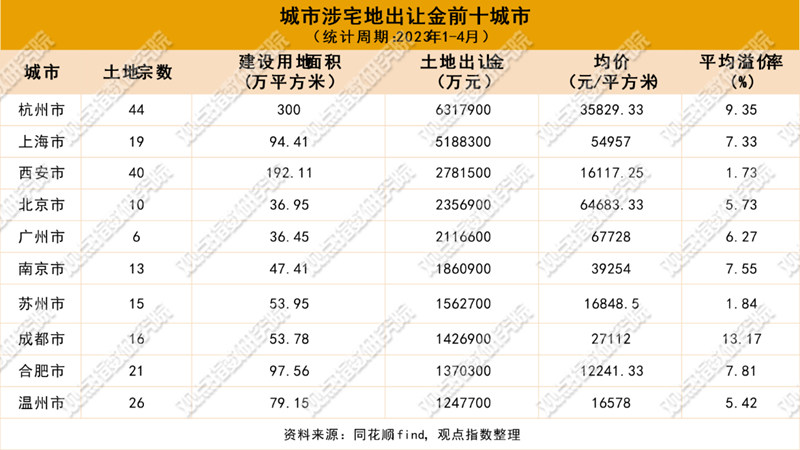

从成交金额位居前列的城市来看,大部分东部城市要优于西部城市。其中,杭州、上海、广州、南京、苏州位于前列。

值得一提的是,杭州供地较为积极。目前,杭州已完成5批次的涉宅地成交。有多个地块容积率低,该板块类似的地块供应稀少且存量低。其中,第五批供地有4宗摇号、1宗底价,5宗地收金104亿元,溢价率达10.87%。

据观点指数发布的”1-5月房地产企业新增地储备报告”显示,一二三线城市成交土地规划建筑面积12468.36万平方米,环比下降18.42%,同比下降24.54%;成交总价1880亿元,环比上升9.8%,成交楼面均价4796.98元/平方米。

从上图可以看到,4月单月一线城市成交建面同比涨幅增大,二三线城市同环比下滑,后者的土拍吸引力不及前者。

一二三线城市间的成交楼面价和溢价率也存在一定分化。

一二三线城市楼面价仅有一线城市双比上升,二线双比下滑,三线同比上升,环比下降。楼面价升高背后主要是优质地块推高了价格,像此次上海集中供地挂牌规模减小,与去年同批次相比,总起拍价减少40.1%,建筑面积减少53.2%,而起拍楼面价则上升28.7%,平均成交楼面价约26085元/平方米。

一二三线城市溢价率分别为7.3%、5.92%、5.9%。一线城市土地市场的热度高于二三线,一方面是一线城市销售去化较快,库存压力小。标普指出,高线城市的销售正在企稳,低线城市却在萎缩。估计2023年一二线城市商品房销售额将小幅增长3%左右,同期三四线城市销售额则有可能下跌约10%。

此外由于人群购买力更足,一线城市的房价也比较稳定,再次转手更为畅通。统计局数据显示,2023年4月份,一线城市新建商品住宅销售价格环比上涨0.4%,涨幅比上月略扩0.1个百分点,其中,北京、上海、广州和深圳环比分别上涨0.6%、0.4%、0.2%和0.3%;二、三线城市新建商品住宅销售价格环比分别上涨0.4%和0.2%,涨幅比上月分别回落0.2和0.1个百分点。

近期许多二三线城市出台公积金提额、人才落户、购房补贴等政策,吸引人群落地购房。观点指数认为,这些政策一定程度上可以支持二三线城市房地产市场,但大部分房企基于自身能力和市场环境的预判,对一线城市的投资侧重短时间内或难有改变。

责任编辑: chendh

热门楼盘

查看更多热门楼盘>>团购报名

2024年贵阳买房云岩区地铁楼盘整理大盘点!云

22024贵阳观山湖地铁楼盘整理大盘点!楼盘范围

3盼盼食品集团贵阳1号作品 案名即将揭晓~

4依托山体打造阳光车库受追捧万科设计尊重土

5龙湖天曜全新组团案名重磅发布,地标级大平层

62024贵阳买房中铁阅山湖臻藏配套怎么样?好不

7诚景·尚城|中铁建入场,双央企携手,加速保交楼

8贵阳市住房公积金新政发布!不清楚的看过来!

92024贵阳白云区新楼盘大盘点!白云买房攻略!

102024 贵阳小河买房必看!美的·璟悦风华值得

2024贵阳买房中铁阅山湖臻藏配套怎么样?好不好?

2024-04-26 10:13:45

观山湖楼盘推荐:金龙金色时代

2024 贵阳小河买房必看!美的·璟悦风华值得买吗?

2024观山湖性价比楼盘推荐!

2024云岩区买房必看!贵阳电建·云岩赋全能教育配套助力孩子健康成长!

2024贵阳白云区新楼盘大盘点!白云买房攻略!

2024花溪区买房推荐,花溪区4月房价最新消息!花溪区有哪些楼盘?花溪区楼盘大盘点!

贵阳买房,送给购房者的6点真诚建议!

贵高速·花溪26°(3号地)42号楼、43号楼、44号楼、45号楼,四栋商业获得竣工许可证

花溪湖畔 山水间:9月工程进度家书

2024年贵阳买房云岩区地铁楼盘整理大盘点!云岩区地铁房盘点!

2024贵阳观山湖地铁楼盘整理大盘点!楼盘范围1公里地铁站项目整理!

盼盼食品集团贵阳1号作品 案名即将揭晓~

依托山体打造阳光车库受追捧万科设计尊重土地回归真实生活

龙湖天曜全新组团案名重磅发布,地标级大平层划代金融城