上一篇

资本退潮 | 2023年5月房地产企业融资能力表现报告下一篇

快收藏!贵阳贵安这15个网点都能提取公积金

当前,已经有华润置地、龙湖集团、万达等房企,借鉴并改良了港资地产模式,在“收益、风险、增长”看似不可能的三角关系中,尽可能维持了平衡。

观点指数 4月,龙湖以底价24.80亿元竞得上海嘉定区江桥镇JDPO-0402单元42-07、43-02地块,占地面积54964.2平方米,计容建筑面积116703平方米。

据悉,42-07是商办地块,其中商业占比约60%、办公规模占比约40%。显然,以商业项目深化上海市场的布局。

约在2010年,龙湖集团在整个地产行业高速扩张、极速融资时期便提出了“持商业”的概念。十年后的今天,龙湖在2022年度业绩会上明确提出,预计未来五年以内,非地产开发利润占比有望达到50%以上。

可见,商业等非地产开发业务的布局是真正验收“多元化赛道”成果的时刻,也在龙湖的战略中变得愈发重要。

商业租金占比显著,战略重心明显转变

目前商业等非房地产开发业务在龙湖的业务构成中愈发重要。

其中作为商业代表的“天街”在运营收入层面贡献较大。据统计,在主要开发物业中,以“天街”为主题的商业项目共92个,占比超过70%。具有代表性的重庆北城天街2022年整体出租率达到96.9%,收益占比达到5.6%。根据观点指数的统计,当前行业中单个项目收益占比超过5%的企业不足50%。由此可以看出,龙湖集团的商业板块逐步取得优势。

社会舆情方面,龙湖天街作为典型的TOD商业集群,影响力突出。顾客在以下层面表达了对天街的满意:一是区位交通方便,不过部分城市的地铁出入口还不能直接进入商场;二是空间设计,灯光和整体配色令人舒适;三是电梯设计,其布局模式是将购物中心与写字楼融合,设有直通电梯和通道。

不过也同样具有商业企业共同的缺陷:其一,由于采用TOD模式,因此地面人车分流、出租车等候点等细节有待继续优化;其二,个别天街的品牌引入有些混乱,缺乏明确的主题和定位。

观点指数认为,现阶段商业项目的定位与差异化是整个行业存续的瓶颈。仅仅维持品牌认可度是不够的。在如今的快速经济消费时代,如何创造自己的特点与定位尤为重要。

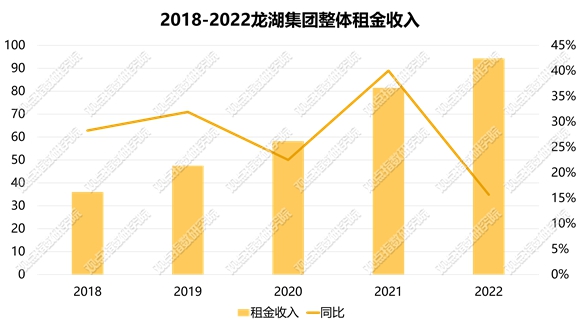

从数据来看,龙湖集团2022年的合同销售额为2015.9亿元,2021年该数据为2900.9亿元,同比下降了约30.5%。2022年龙湖的运营业务不含税租金收入为118.8亿元,同比增长14.1%;商场租金收入为94.3亿元,同比增长16%。结合龙湖集团2022年毛利率21.2%,2021年毛利率为25.3%来看,不难发现龙湖集团的利润空间并未受到整体环境的影响。

观点指数分析,当前地产行业盈利能力普遍下滑的主要原因是2015-2020年期间的高价土储结转所导致,这就使得目前住开板块占比较大的企业业绩“惨淡”。与之相对应的,未有高额债务压力与商业板块占比大的企业可以“对冲风险”。

数据来源:企业公告,观点指数整理

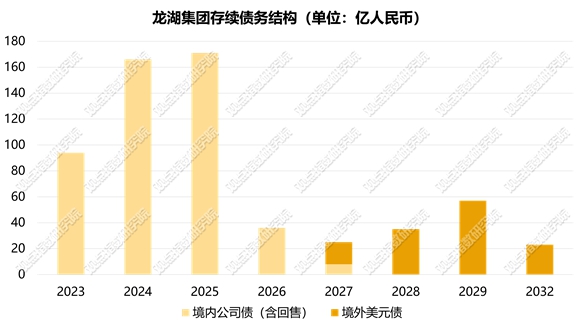

从债务层面来看,龙湖1年内到期债务占比在10%左右,公司的主要债务并未呈现明显的集中现象,在今后的10年时间里也无明显的债务付息压力。

数据来源:企业公告,观点指数整理

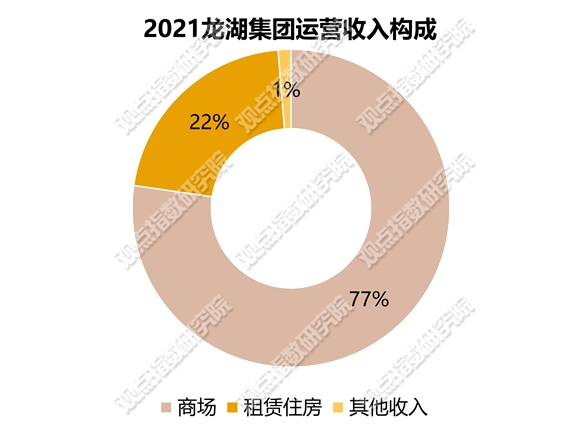

商业布局上,商场、租赁住房、其他收入的占比分别为78.1%、20.2%和1.7%;运营毛利率为75.6%,较上年增长0.9%。这在龙湖2022年2505.7亿元的营业收入、225.4亿元的股东核心净利润中的占比愈发突显。

最新数据显示,今年1-3月,龙湖集团实现经营性收入约62.5亿元(含税),其中运营收入约为31.9亿元(含税)、服务收入约为30.6亿元(含税)。不难判断商业所带来巨大收益明显拉高了其整体的毛利率与收入水平。

数据来源:企业公告,观点指数整理

根据年报,2023年龙湖预计有重庆礼嘉天街C馆、苏州胥江天街、长沙芙蓉天街等商业项目开业,另有无锡锡山天街、厦门集美天街等19座商业在2024年及以后开业。

业绩会上,龙湖提到,“今年预计新开商业项目11个,当年新开项目对2023年的租金收入贡献预计将超过4个亿。”目前龙湖经营性利润占比大约为27%,根据行业数据总结,因为市场占有率与融资等限制因素,该指标通常在35%-40%的区间会步入缓慢周期,除非龙湖集团有计划彻底转型,重构赛道。否则商业运营收入占比应该在5年后维持在小于40%的水平。

多元化赛道展望

房地产行业目前已经不再关心“上半场”或是“下半场”的问题,目前最重要的是如何摆脱“高负债”这一敏感词。“买地―卖房―买地”的利润空间越来越小,单纯指望土地回暖可能会让企业彻底掉队。

目前,最具潜力与实际绩效的依然是商业板块。

房企布局商业赛道有多重考量。一方面,“三道红线”落地后,房企融资明显受限,市场对于房地产增量规模预期减小,自持类的商业地产不受周期波动影响;另一方面,在扩大内需政策的带动下,消费规模稳步扩张,消费结构向中高端持续升级,商业地产REITs试点也逐渐受到市场关注。

与地产开发业务不同,商业板块考验房地产企业的运营实力。城市发展走势、交通规划趋势、片区人流量预判等因素,均是决定一个商业项目成败的关键。

内地房地产市场的雏形,借鉴自早期的港资地产模式。现在,进化成熟的港资地产新模式,又给行业指出了一条新路径。房地产的香港模式,物业开发+商业运营相结合,住宅和商业地产互相加持,在控制杠杆率的基础上,可以兼顾公司的高水平盈利。

当物业开发普遍只能获得20%或者更低的毛利率时,商业投资业务的租金收入毛利率能够达到其3倍甚至更多。对比各自阵营的头部公司,这种差别更为明确。内房头部房企毛利率从20%降至10%上下,净利率逐年下滑;而港资地产地部分企业,最近几个年度的毛利率稳定在30%以上,净利润20%以上。

就这一点而言,已经有华润置地、龙湖集团、万达等几家房企,借鉴并改良了港资地产模式,在“收益、风险、增长”这个看似不可能的三角关系中,尽可能维持了平衡。

责任编辑: chendh

热门楼盘

查看更多热门楼盘>>团购报名

拨开神秘面纱!龙湖天曜周边有没有商场?实地探

2贵阳美的·国宾府新房户型设计合理吗?周边有

3时光淬炼,方得臻品!融创·九璟湾用坚守打造了

4拨开神秘面纱!洋浦.觀山玉户型有些什么款?买

5贵阳美的·璟悦风华新房位置好不好?物业服务

62024年贵阳买房云岩区地铁楼盘整理大盘点!云

72024贵阳观山湖地铁楼盘整理大盘点!楼盘范围

8盼盼食品集团贵阳1号作品 案名即将揭晓~

9依托山体打造阳光车库受追捧万科设计尊重土

10龙湖天曜全新组团案名重磅发布,地标级大平层

贵阳美的·国宾府新房户型设计合理吗?周边有繁华商圈吗?

2024-04-30 11:52:31

拨开神秘面纱!龙湖天曜周边有没有商场?实地探查详情

贵阳美的·璟悦风华新房位置好不好?物业服务好不好?

拨开神秘面纱!洋浦.觀山玉户型有些什么款?买前必看

2024贵阳买房中铁阅山湖臻藏配套怎么样?好不好?

2024贵阳白云区新楼盘大盘点!白云买房攻略!

2024花溪区买房推荐,花溪区4月房价最新消息!花溪区有哪些楼盘?花溪区楼盘大盘点!

贵阳买房,送给购房者的6点真诚建议!

贵高速·花溪26°(3号地)42号楼、43号楼、44号楼、45号楼,四栋商业获得竣工许可证

花溪湖畔 山水间:9月工程进度家书

拨开神秘面纱!龙湖天曜周边有没有商场?实地探查详情

贵阳美的·国宾府新房户型设计合理吗?周边有繁华商圈吗?

时光淬炼,方得臻品!融创·九璟湾用坚守打造了一份“交付范本”

拨开神秘面纱!洋浦.觀山玉户型有些什么款?买前必看

贵阳美的·璟悦风华新房位置好不好?物业服务好不好?