上一篇

统计局:1-4月全国房地产开发投资35514亿元 同比下降6.2%下一篇

政治局会议:在超大特大城市积极稳步推进城中村改造和“平急两用”公共基础设施建设

4月的资本市场的舆论焦点在于多家房企的债务重组计划,整体来看,伴随着市场的回暖,债权人的信心也逐渐回升。(报告期:2023.03.29-2023.04.28)

观点指数 截至4月23日,绝大多数房企基本完成了2022年的财务披露任务,其中最显著也是普遍的特点是收益质量的下降。如果说销售端的萎靡是市场环境所造成的,那么当前的窘境就是整个行业在成熟期所必须接受的事实。

4月资本市场的舆论焦点在于多家房企的债务重组计划,整体来看,伴随着市场的回暖,债权人的信心也在逐渐回升。

4月房企债务重组实施方案剖析

自3月以来,佳兆业、景瑞控股、融创中国陆续恢复二级市场正常交易。其中恒大集团披露最新重组方案,庞大的债务并非仅靠一个债务重组就可以化解的;融创中国境内外债务重组进展迅速。房企复牌意味着监管部门认为其资产、经营等方面符合相关要求,经营问题暂时得到缓解,同时亦能增强投资者信任,助力出险房企进一步修复。

除上述企业外,中国奥园、中梁集团、旭辉集团、花样年、世茂集团、龙光集团等房企均在积极推进债务重组。

恒大集团:债务与资产错配问题继续发酵

4月3日,恒大集团发布公告表示,其美元债债权人特设小组成员签署了三份重组支持协议,允许一些投资者将所持债券转换为新票据、以及与恒大子公司股票挂钩的工具。

观点指数统计,截至4月末涉及未能清偿的到期债务(不含境内外债券)共计约2370.71亿元。其中逾期商票共计约2479.75亿元,而涉及标的金额3000万元以上未决诉讼案件数量共1317件,标的总金额约3124.55亿元。

数据来源:企业公告,观点指数整理

上个月,恒大公布了境外债务重组方案。按照这套方案,恒大境外重组的债务分为A组与C组,前者包括恒大发行的境外票据、债券和所借贷款,后者包括恒大境外金融负债(包括担保和认沽期权)。另外,中国恒大所持有部分的恒大汽车股份也将存入托管账户“恒大新能源汽车托管账户”。

此前的3月22日,中国恒大还公布了拟议的境外债务重组方案,其中包括恒大发行的本金总额为139.22亿美元的高级担保票据、由景程有限公司发行本金总额为52.26亿美元的美元优先票据等。

观点指数分析,从债权人角度来看,新债换旧债,最长展期年限达12年,并且第四年开始付息,这一条件过于苛刻。简言之,债权人还需要等3年的时间才可以拿到第一笔回流,对债权人来说这显然是“被占便宜”的方案。但无论如何,该境外债重组方案对于恒大来说都是债务重组的一个实质性进展,是恒大摆脱清盘危机的重要自救举措。

在最新的公告中,中国恒大仍未明确财务报表的发布日期。仅表示,公司股票于2022年3月21日上午起停止买卖,截至目前将继续暂停,直至进一步通知。

另一方面,深圳旧改项目“易主”意味着未来的盈利能力同样遭受质疑。4月17日,深圳公共资源交易公共服务平台发布《龙岗区四联社区排榜村城市更新项目医院设计总承包》,其中提到,建设单位为深圳地铁置业集团有限公司(下称深铁置业),计划总投资464.43亿元。从中国恒大2021年年报了解到,截至2021年末,恒大在大湾区仍有78个旧改项目,其中深圳有55个。

观点指数预计,恒大集团目前需要额外2500亿元至3000亿元的融资额才可以保持现有的资产规模。而且,这期间现有项目的无杠杆自由现金流只能用于偿还续建所需的新增融资,这就意味着公司层面无抵押担保债务偿还能力依旧处于“谷底”。按照最理想的设计,从2026年开始,能凑够上述所需融资额,并基本恢复正常经营,未来的盈利项目又在何处呢?

假设还未易主或尚未确认为实施主体的旧改项目得以继续开发,公司无杠杆自由现金流预计依旧为负。因此,观点指数认为2026年至2030年期间,恒大年均可实现无杠杆自由现金流依旧没有回正的保障。

4月房企融资回弹显著,上半年偿债高峰已过

现阶段市场的危机并未完全消除,多家港股上市房企因停牌时间较长或面临退市,出险房企债务重组进程提速,其中恒大集团披露最新的重组方案,但整体资不抵债问题严峻。不仅如此,部分房企短期偿债压力极大,建业地产发起交换要约,远洋集团获保留审计意见并遭海外评级下调,仍面临很大的流动性风险。

最新数据显示,2023年1-3月,房地产累计到位资金3.47万亿元,同比减少9.00%,累计降幅持续收窄,其中国内贷款、自筹资金、定金及预收款和个人按揭贷款同比分别下降9.60%、17.90%、2.80%和2.90%。房地产开发资金来源中,自筹资金占比有所下降,定金及预收款占比上升至34.31%,个人按揭贷款占比上升至17.83%。2023年以来销售有所回暖,定金及预收款对房地产资金来源形成一定支撑,表现较好;房企自筹资金增速较低,主要系海外债发行仍处于静止状态,境内债券1-2月偿还规模较大。

2023年4月份境内债券发行数据持续回暖。4月份,样本房地产企业非银融资总额为652.3亿元,同比上升13.44%,环比上升6.5%。

根据联交所上市规则,联交所可取消任何连续18个月暂停买卖的证券的上市地位。

4月6日新力控股因未在18个月内复牌,上市地位被取消。港股上市房企中有多家处于停牌状态,中国恒大、世茂集团、花样年控股、融创中国、中国奥园等因未按期披露2021年年报已停牌超过一周年,最晚复牌时间为2023年9月末。对于出险房企的复牌,除了刊发所有未公布的财务业绩,联交所还针对不同房企制定了不同的复牌条件。截至目前,部分出险房企停牌时间长达一年,业绩报告仍处于难产阶段,债务重组未有实质性进展,面临较大的退市压力。

4月信用债发行依然维持了良好势头,发行总量同环比稳步上升,发行进入稳定区间,不过民企发行仍以优质房企为主,且需增信担保工具支持。另外从信用债的发行成本来看,今年以来利率较上年末有明显上升,发债融资成本有所增加。

2023年上半年,房企境内债务到期规模约3028亿元,约占全年行业整体债务到期量的46%。这与往年的结构类似,下半年房企的债务压力基本在会较大。各个房企对于境内债务的重视程度明显较高,整体到期规模大,但相对违约规模在近期小于65亿元(3月28日-4月26日)。

数据来源:Wind,观点指数整理

境内到期规模并没有境外如此集中,没有明显突出的清偿情况,但庞大的债务规模不容轻视。

不仅如此,较为集中的展期事件,将当前的债务压力转移至2023-2024年,但信用风险并未完全消除。自2022年初,房企的境内信用债融资水平明显下降,信用危机与二级市场波动系主要原因,2023年的清偿行为就显得十分关键。去年融资缺口为月均-70亿元,2023年1-12月该指标保守计算为-62亿元。

2023年4月,共有38家样本房企在境内发行债券60只,合计发行总额652.3亿元,其中短期融资券102.5亿元、公司债283.65亿元、中期票据231.58亿元、资产支持证券58.61亿元、定向工具10亿元,以及其他。从发行人企业性质来看,央企、地方国有企业发行总额占比分别为43.48%、51.88%,民营房企发债总额27亿元,占比4.64%。

融资总量萎缩之后,企业间的融资成本差距有所缩小,境内融资成本自2022年8月起持续小幅回落,此次下降趋势已经延续近6个月,但在今年3月有小幅回升。当前3月新发行境内债券平均利率为3.91%,伴随着国央企与民企的发债能力逐渐分化,预计这一趋势将不会中断。这很大程度与近期股权融资重启相关,当企业的融资通道增加时,债券一级市场的利率往往会下降。

美元债依旧停滞,信用修复难言未来

房企境内发债逐渐得到投资者的信任,但是境外信用发债依旧难以看到转折点。

房企美元发债曾在 2019年达到高峰,彼时的前两个月中国房地产商发行的美元债创下纪录水平,具体原因为债券市场收益率快速下行导致“资产荒”,境内地产发债相对困难,使得发行需求涌入美元债市场。

美元债的特点是高利息,这往往意味着利息的支出有可能吃掉房企利润。但是对于钱紧的房企而言,利率超13%的海外债券曾是当代置业、泰禾集团、鑫苑置业、景瑞控股、弘阳地产等房企2019年的选择。

这也导致了2021年及2022年诸多品牌房企暴雷。诸如,世茂股份、融信中国、花样年、华夏幸福等房企美元债违约,随后逐步蔓延至境内信用债市场。

为扭转全球投资者对中国房地产行业的悲观预期,去年底,龙湖曾尝鲜“保内外贷”,以优质民营房企切入,释放出提振市场信心的信号,助力房企偿还离岸债、缓解现金流压力。但就目前来看,房企境外融资能力修复尚需时间。

从2022年2月到2023年4月,近一年的房地产行业信用债及海外债发行情况来看,房企发债基本以信用债为主,海外债发行规模较少。海外债发行时间基本集中在2022年3月、2022年4月、2022年6月、2023年1月、2023年2月,且海外债平均利率基本高于信用债利率。

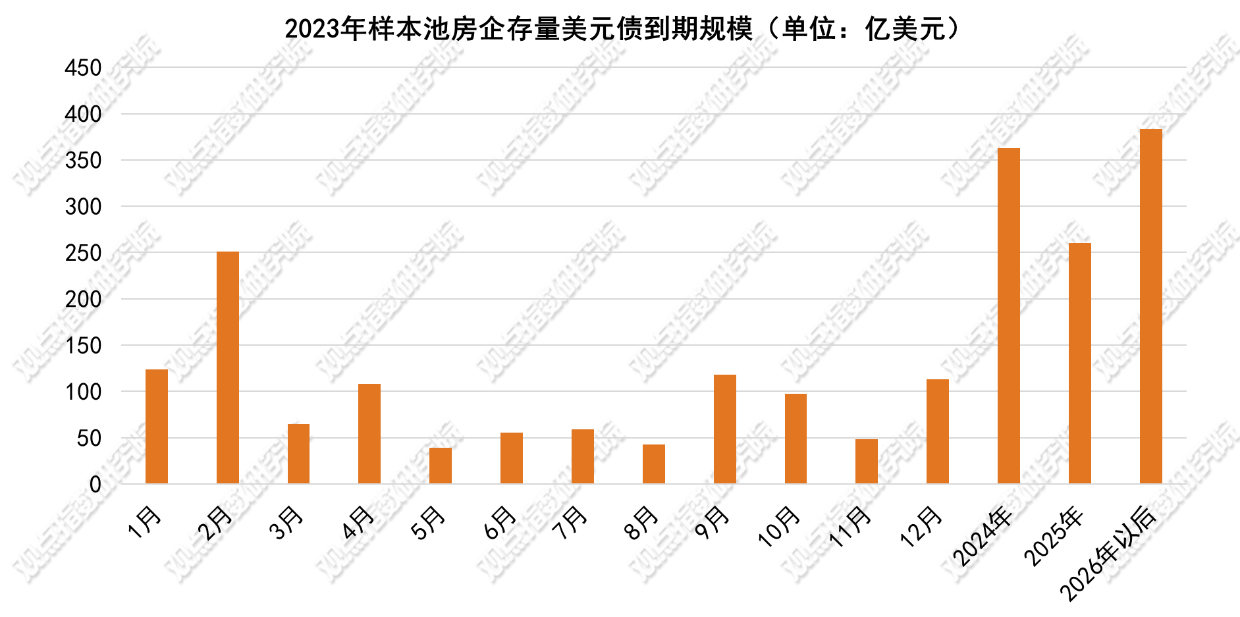

从债务偿还角度来看,2023年61家样本房企到期海外债合计3786.3亿元,占总债务的36%。偿债压力主要集中在一季度,到期债券规模达到了865亿元,其中3月共有21笔债券到期,剔除已提前赎回的部分债券后,约有286亿元。此外,当前投资者更为关注美元债的偿付工作,2022年所展期的诸多票据即将迎来再一轮到期日。

过去的2022年8-10月是房企美元债务偿还的高峰期,今年偿付规模基本与去年无异,加之部分利好的金融政策,房地产业的外资市场依旧有遐想空间。观点指数认为,2022展期频发,其中1年期比例最高,“历史问题”的解决力度至关重要。根据不完全统计,2022年发生的1年期展期债券规模达到106.5亿元,这些会让下图中的“2023年数据”高于其正常口径统计的数字。

当前大部分企业的均已采用“展期”、“延付”手段应对无法偿还的债务,但企业的资金是否充足,“时间换空间”的战略是否成功依旧是未知数。

数据来源:WIND,观点指数整理

注:海外债以历史汇率计算;进行展期调整

在偿债结构方面,2022年大批美元债到期于后半年,2023年截然相反,上半年偿债压力较高。与此同时,因为2022年美元债发行量的锐减,造成2023-2025年的偿债压力并无较大增幅。

4月样本企业净融资持续为负,相较于去年同期减少13亿美元,环比增加38.7%。到期债务规模无显著变化,基本维持在不足50亿美元,10亿美元偏差区间内,行业的美元债融资缺口保持月平均约50.3亿美元。

责任编辑: chendh

热门楼盘

查看更多热门楼盘>>团购报名

买房须知|贵阳平均房价跌了吗?有哪些好房推

2买房贵阳豪庭5号绿化覆盖有多少?住宅总数多

35月在贵阳买房在售楼盘有哪些?这几个值得了

4探盘小能手!万科·翰林在售户型哪些值得买?买

5泉湖板块品质王者,中海印龙泉究竟好在哪里?

6贵阳-观山湖买房-金龙金色时代-学校好不好-

7探盘小能手!兖矿新城物业公司怎么样?房源信息

8购房攻略|2024年贵安新区性价比楼盘有哪些?

9房价6000-8000的热门盘值得买吗?想买就来看!

10热门房源恐龙小镇龙栖苑地段怎么样?周边有繁

买房须知|贵阳平均房价跌了吗?有哪些好房推荐?

2024-05-18 10:45:17

买房贵阳豪庭5号绿化覆盖有多少?住宅总数多少?

5月在贵阳买房在售楼盘有哪些?这几个值得了解!

探盘小能手!万科·翰林在售户型哪些值得买?买前必看

泉湖板块品质王者,中海印龙泉究竟好在哪里?

2024贵阳白云区新楼盘大盘点!白云买房攻略!

2024花溪区买房推荐,花溪区4月房价最新消息!花溪区有哪些楼盘?花溪区楼盘大盘点!

贵阳买房,送给购房者的6点真诚建议!

贵高速·花溪26°(3号地)42号楼、43号楼、44号楼、45号楼,四栋商业获得竣工许可证

花溪湖畔 山水间:9月工程进度家书

买房须知|贵阳平均房价跌了吗?有哪些好房推荐?

买房贵阳豪庭5号绿化覆盖有多少?住宅总数多少?

5月在贵阳买房在售楼盘有哪些?这几个值得了解!

探盘小能手!万科·翰林在售户型哪些值得买?买前必看

泉湖板块品质王者,中海印龙泉究竟好在哪里?